अगर आप 1 करोड़ का फ्लैट लोन लेना चाहते है तो उससे बेहतर है आप रेंट पर रहें।

Flat Loan vs Rent: अगर आप 1 करोड़ का फ्लैट लोन (Flat Loan) लेना चाहते है तो उससे बेहतर है आप रेंट पर रहें। क्योंकि रेंट पर रहने से आपको काफी फायदा होने वाला है। बता दें कि पिछले कुछ सालों में प्रॉपर्टी (Property) की कीमत में रिकॉर्ड वृद्धि हुई है। इसके चलते दिल्ली-एनसीआर (Delhi-NCR) में किसी भी अच्छे लोकेशन पर 3BHK Flat की कीमत 1 करोड़ रुपये से अधिक हो गई है। अगर, गुरुग्राम की बात करें तो वहां कीमत और भी ज्यादा है। ऐसे में बड़ा सवाल कि क्या एक नौकरीपेशा इंसान या लोअर मिडिल क्लास (Lower Middle Class) व्यक्ति के लिए करोड़ रुपये महंगा घर खरीदना सही है या रेंट पर रहना फायदेमंद होगा? हम आपको कैलकुलेश के जरिये बता रहे हैं कि क्यों 1 करोड़ के फ्लैट खरीदने से अच्छा 25 हजार रुपये मंथली रेंट (Monthly Rent) चुकाना सही फैसला होगा। पढ़िए पूरी खबर…

ये भी पढ़ेः आ गया Google Map का नया फीचर..खुद बताएगा फ्लाईओवर लेना है या नहीं

ख़बरीमीडिया के Whatsapp ग्रुप को फौलो करें https://whatsapp.com/channel/0029VaBE9cCLNSa3k4cMfg25

वहीं एनसीआर में किसी लोकेशन (Location) पर 3बीएचके फ्लैट, जिसका साइज 1200 स्क्वायर फीट है। उस प्रोजेक्ट में प्रति स्क्वायर फीट का रेट 10 हजार रुपये है तो उस फ्लैट की कीमत 1.2 करोड़ हो गई। अगर आप 20 प्रतिशत डाउन पेमेंट कर वह फ्लैट खरीदते हैं तो बैंक से करीब 1 करोड़ रुपये का लोन लेंगे। इस लोन के लिए आपको 89,973 मंथली ईएमआई चुकानी होगी। होम लोन का नीचे पूरा कैलकुलेशन दिया गया है।

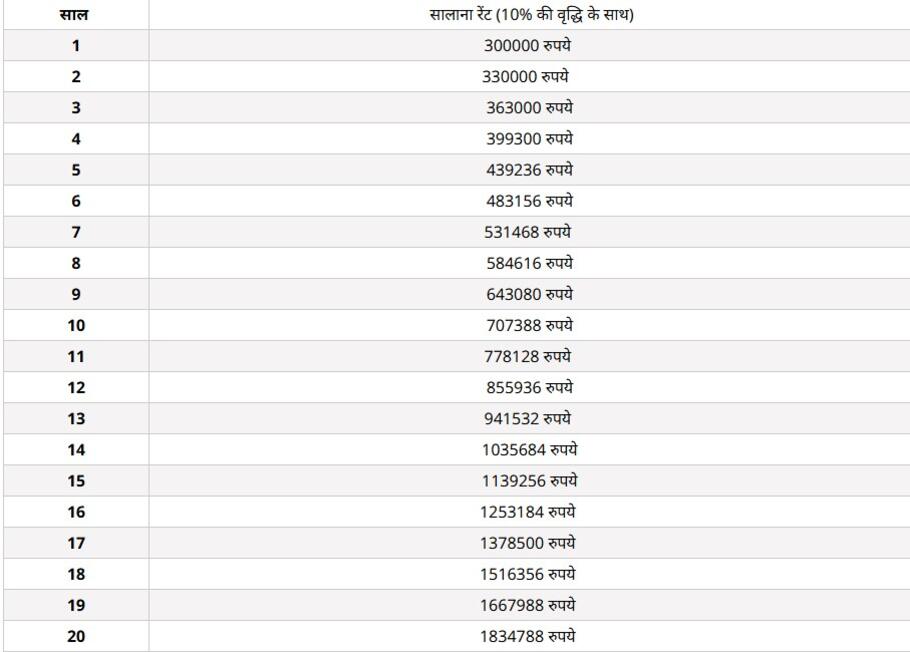

जानिए 25 हजार रुपये का रेंट कैसे फायदेमंद?

अगर आप 25 हजार रुपये के मंथली रेंट (Monthly Rent) पर कोई 2बीएचके फ्लैट लेते हैं तो आप एक साल में 3,00,000 रुपये चुकाएंगे। अगले साल मकान मालिक 10 प्रतिशत रेंट बढ़ाता है तो उस साल आप 3,30,000 रुपये चुकाएंगे। इस तहत अगर हर साल आपका रेंट 10 प्रतिशत बढ़ता जाता है तो आप 20 साल में रेंट के तौर पर 1,7,182,596 रुपये चुकाएंगे।

ये भी पढ़ेः Home Loan: बिना सैलरी वालों को भी आसानी से मिलेगा होम लोन..जानिए कैसे?

रेंट के साथ एक SIP भी करें शुरू

अब अगर आप 25 हजार रुपये रेंट देना शुरू करते हैं और सिर्फ 25,000 रुपये की मंथली SIP साथ-साथ शुरू कर देते हैं तो आप अगले 20 साल में आसानी से 2,49,78,698 रुपये जमा कर लेंगे। इसके बावजूद आप भारी-भरकम ईएमआई के बोझ से बच जाएंगे। 20 साल के बाद जो पैसा मिलेगा उसका इस्तेमाल आप अपने बच्चों को पढ़ाने, रिटायरमेंट प्लानिंग करने के लिए कर सकते हैं। ऐसा कर आप न सिर्फ EMI के बोझ को कम कर सकते हैं बल्कि अपने फ्यूचर को भी आसानी से सिक्योर कर सकते हैं।

एक सवाल आपके मन में यह भी हो सकता है कि 20 साल में प्रॉपर्टी (Property) की कीमत भी तो बढ़ेगी! हां बिल्कुल बढ़ेगी लेकिन वह इतना नहीं बढ़ेगी जितना आपको रिटर्न मिल जाएगा। रेंट पर रहने का सबसे बड़ा फायदा यह होगा कि आप अपनी कमाई के साथ इन्वेस्टमेंट कर पाएंगे। सिर्फ होम लोन की ईएमआई चुकाने में नहीं फंसे रहेंगे।